沐川县审计局2018年部门决算

2018年度

沐川县审计局部门决算

目录

公开时间:2019年 9月 26日

第一部分 部门概况....................................... 4

一、基本职能及主要工作............................... 4

二、机构设置......................................... 6

第二部分 2018年度部门决算情况说明...................... 7

一、收入支出决算总体情况说明......................... 7

二、收入决算情况说明................................. 7

三、支出决算情况说明................................. 8

四、财政拨款收入支出决算总体情况说明................. 8

五、一般公共预算财政拨款支出决算情况说明............. 9

六、一般公共预算财政拨款基本支出决算情况说明........ 12

七、“三公”经费财政拨款支出决算情况说明............ 12

八、政府性基金预算支出决算情况说明.................. 14

九、 国有资本经营预算支出决算情况说明............... 14

十、预算编制情况说明................................ 14

十一、其他重要事项的情况说明…………………………………17

第三部分 名词解释...................................... 19

第四部分 附件.......................................... 24

附件1.............................................. 24

第五部分 附表........................................ …30

一、收入支出决算总表................................ 31

二、收入总表........................................ 32

三、支出总表........................................ 33

四、财政拨款收入支出决算总表........................ 34

五、财政拨款支出决算明细表(政府经济分类科目)...... 35

六、一般公共预算财政拨款支出决算表.................. 38

七、一般公共预算财政拨款支出决算明细表.............. 39

八、一般公共预算财政拨款基本支出决算表.............. 50

九、一般公共预算财政拨款项目支出决算表.............. 51

十、一般公共预算财政拨款“三公”经费支出决算表...... 52

十二、政府性基金预算财政拨款“三公”经费支出决算表…52

十三、国有资本经营预算支出决算表………………………52

第一部分 部门概况

一、基本职能及主要工作

(一)主要职能。

1、贯彻执行国家、省、市有关审计工作的方针、政策和法律、法规,拟订有关审计内容的规范性文件,负责本部门依法行政工作,落实行政执法责任制,拟订并组织实施审计工作发展规划和专业领域审计工作规划,制定并组织实施年度审计计划,组织全县重大投资项目、重大突发性公共事项、重要专项资金及国家、省、市重大政策措施执行情况的审计和专项审计调查,对审计、审计调查和核查的事项依法进行审计评价,作出审计决定或提出审计建议。

2、负责对县本级财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督,维护国家财政经济秩序,提高财政资金使用效益,促进廉政建设,保障国民经济和社会健康发展,对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任并负有督促被审计单位整改的责任。

3、向县长提出县级预算执行和其他财政收支情况的审计结果报告,受县政府委托向县人大提出县级预算执行和其他财政收支情况的审计工作报告、审计发现问题的纠正和处理结果报告,向政府报告对其他事项的审计和专项审计调查情况及结果,依法向社会公布审计结果,向县人民政府有关部门和乡镇人民政府通报审计情况和审计结果。

4、直接审计下列事项,出具审计报告,在法定职权范围内作出审计决定或向有关主管机关提出处理处罚的建议:

(1)县级财政预算执行情况和其他财政收支,县属各部门(单位)预算的执行情况、决算和其他财政收支。

(2)乡镇人民政府预算的执行情况、决算以及其他财政收支,上级财政转移支付资金。

(3)使用财政资金的事业单位及所属单位和社会团体的财务收支。

(4)政府投资和以政府投资为主的建设项目预算执行情况和决算。

(5)县属国有企业和地方金融机构(根据授权)、国有资本占控股或主导地位的企业和金融机构的资产、负债和损益。

(6)政府部门以及其他单位受政府及其部门委托管理的社会保障基金、社会捐赠资金及其他有关基金、资金的财务收支。

(7)国际组织和外国政府援助、贷款项目的财务收支。

(8)法律、行政法规和地方性法规、政府规章规定应由审计机关审计的其他事项。

5、按照国家有关规定,对国家机关和依法属于审计机关审计监督对象的其他单位的主要负责人,在任职期间对本地区、本部门或者本单位的财政收支、财务收支以及有关经济活动应负经济责任的履行情况,实施经济责任审计。

6、组织实施对国家财经法律、法规、规章、政策和宏观调控措施执行情况、财政预算管理或国有资产管理使用等与财政收支有关的特定事项进行专项审计调查。

7、依法检查审计决定执行情况,督促纠正和处理审计发现的问题,依法办理被审计单位对审计决定提请行政复议、行政诉讼或政府裁决中的有关事项,协助配合有关部门查处相关重大案件。

8、指导和监督内部审计工作,核查社会审计机构对依法属审计监督对象的单位出具的相关审计报告。

9、完成县委、县政府和乐山市审计局委托或交办的其他审计工作任务。

(二)2018年重点工作完成情况。

扎实开展政府投资项目审计;深入推进财政预算执行、税收征管审计;落实全覆盖产业扶贫资金审计;开展经济责任审计。

二、机构设置

沐川县审计局下属事业单位一个,即沐川县审计中心。

第二部分 2018年度部门决算情况说明

一、 收入支出决算总体情况说明

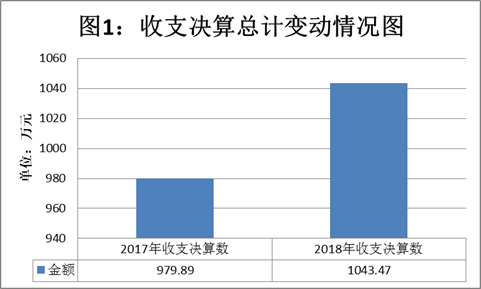

2018年度收、支总计1043.47万元。与2017年979.89万元相比,收支总计增加63.58万元,增长6.49%。主要变动原因是2018年政府投资工程审计费用增加以及单位人员增加。

二、 收入决算情况说明

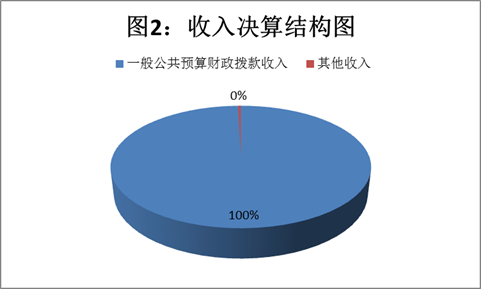

2018年本年收入合计517.73万元,其中:一般公共预算财政拨款收入515.72万元,占99.99%;政府性基金预算财政拨款收入为0;国有资本经营预算财政拨款收入为0;事业收入为0;经营收入为0;附属单位上缴收入为0;其他收入2.01万元,占0.01%。

三、 支出决算情况说明

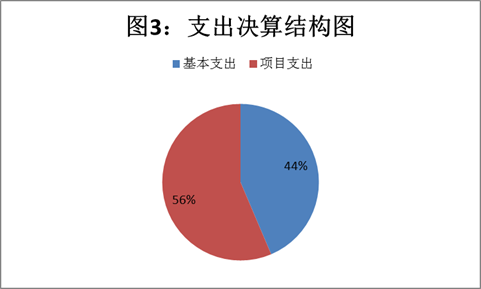

2018年本年支出合计519.73万元,其中:基本支出226.61万元,占43.6%;项目支出293.12万元,占56.4%;上缴上级支出为0;经营支出为0;对附属单位补助支出为0。

四、财政拨款收入支出决算总体情况说明

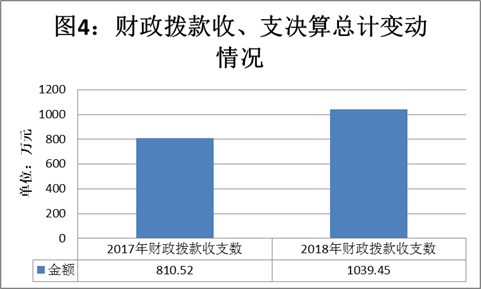

2018年财政拨款收、支总计1039.45万元。与2017年的810.52相比,财政拨款收、支总计各增加114.47万元,增长28.24%。主要变动原因是2018年政府投资工程审计费用增加以及单位人员增加。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

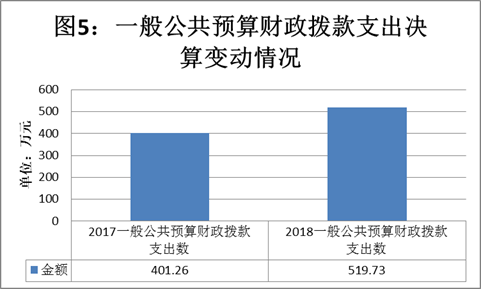

2018年一般公共预算财政拨款支出519.73万元,占本年支出合计的100%。与2017年的401.26万元相比,一般公共预算财政拨款增加118.47万元,增长29.52%。主要变动原因是2018年政府投资工程审计费用增加以及单位人员增加。

(二)一般公共预算财政拨款支出决算结构情况

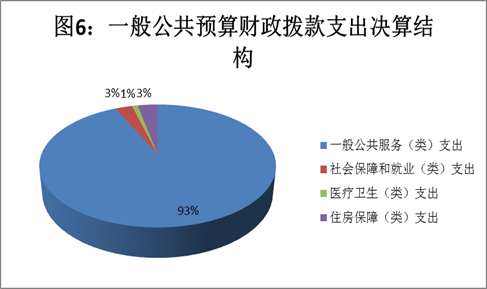

2018年一般公共预算财政拨款支出519.73万元,主要用于以下方面:一般公共服务(类)支出483.73万元,占93.07%;教育支出(类)为0;科学技术(类)为0;社会保障和就业(类)支出14.27万元,占2.75%;医疗卫生支出4.75万元,占0.91%;住房保障支出16.98万元,占3.27%。

(三)一般公共预算财政拨款支出决算具体情况

2018年一般公共预算支出决算数为519.73万元,完成预算100%。其中:

1.一般公共服务(类)审计实务(款)行政运行(项): 支出决算为156.04万元,完成预算100%。

2.一般公共服务(类)审计实务(款)一般行政管理实务(项): 支出决算为34万元,完成预算100%。

3.一般公共服务(类)审计实务(款)审计业务(项): 支出决算为255.12万元,完成预算100%。

4.一般公共服务(类)审计实务(款)信息化建设(项): 支出决算为4万元,完成预算100%。

5.一般公共服务(类)审计实务(款)事业运行(项): 支出决算为34.57万元,完成预算100%。

6.社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项): 支出决算为13.71万元,完成预算100%。

7.社会保障和就业(类)抚恤(款)死亡抚恤(项): 支出决算为0.56万元,完成预算100%。

8.医疗卫生与计划生育(类)行政事业单位医疗(款)行政单位医疗(项):支出决算为2.91万元,完成预算100%。

9.医疗卫生与计划生育(类)行政事业单位医疗(款)事业单位医疗(项):支出决算为1.84万元,完成预算100%。

10.住房保障支出(类)住房改革支出(款)住房公积金(项):支出决算为16.98万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2018年一般公共预算财政拨款基本支出226.6万元,其中:

人员经费192.03万元,主要包括:基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、其他对个人和家庭的补助支出等。

公用经费34.57万元,主要包括:办公费、水费、电费、物业管理费、差旅费、培训费、公务接待费、劳务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2018年“三公”经费财政拨款支出决算为4.52万元,完成预算92.24%,决算数小于预算数的主要原因是我局厉行节约,进一步规范“三公”经费管理,从严控制“三公”经费开支。

(二)“三公”经费财政拨款支出决算具体情况说明

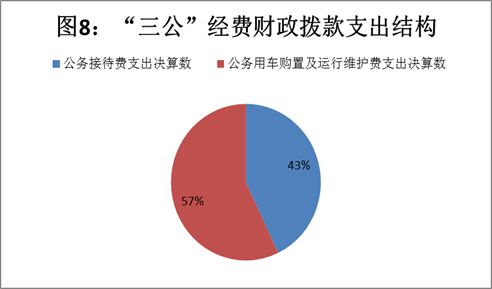

2018年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算为0;公务用车购置及运行维护费支出决算2.58万元,占57.08%;公务接待费支出决算1.94万元,占42.92%。具体情况如下:

1.因公出国(境)经费支出为0。

2.公务用车购置及运行维护费支出2.58万元,完成预算88.97%。公务用车购置及运行维护费支出决算比2017年减少23.01万元,下降89.92%。主要原因是2017年底购置公务用车JEEP越野车一台。

其中:公务用车购置支出0万元。全年没有更新购置公务用车。截至2018年12月底,单位共有公务用车1辆,其中:越野车1辆。

公务用车运行维护费支出2.58万元。主要用于公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费支出1.94万元,完成预算97%。公务接待费支出决算比2017年增加1.31万元,增长207.94%。主要原因是接待资阳市审计局对沐川进行自然资源审计的接待费。

主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待21批次,216人次(不包括陪同人员),共计支出1.94万元。无外事接待费用支出。

八、政府性基金预算支出决算情况说明

2018年无政府性基金预算拨款支出。

九、国有资本经营预算支出决算情况说明

2018年无国有资本经营预算拨款支出。

十、 预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门在年初预算编制阶段,组织对2个项目开展了预算事前绩效评估,对2个项目编制了绩效目标,预算执行过程中,选取1个项目开展绩效监控,年终执行完毕后,对2个项目开展了绩效目标完成情况梳理填报。

本部门按要求对2018年部门整体支出开展绩效自评,从评价情况来看,预、决算编制合理,支出高效规范,财政支出既确保了机关正常运转,又保证了重点项目开支,财政支出绩效良好。

(二)项目绩效目标完成情况。

本部门在2018年度部门决算中反映“审计业务”“信息化建设”2个项目绩效目标实际完成情况。

1. 审计业务项目绩效目标完成情况综述。项目全年预算数255.12万元,执行数为255.12万元,完成预算的100%。通过项目实施,保障对以政府投资为主的建设项目进行审计,为政府挽回和避免损失;通过聘请中介参与审计,促进建设单位对建设项目的管理,保障项目工程质量。发现的主要问题:审减金额还有待提高。下一步改进措施:提高审减率,紧缩开支。

|

项目支出绩效目标完成情况表 |

|||||

|

项目名称 |

审计业务 |

||||

|

预算单位 |

沐川县审计局 |

||||

|

预算执行情况(万元) |

预算数: |

255.12万元 |

执行数: |

255.12万元 |

|

|

其中-财政拨款: |

255.12万元 |

其中-财政拨款: |

255.12万元 |

||

|

其它资金: |

0 |

其它资金: |

0 |

||

|

年度目标完成情况 |

预期目标 |

实际完成目标 |

|||

|

金惠集团分批送审项目出审计报告100个以上,平均审减达到10%以上;完成工程量核对即将出审计报告项目60个以上,平均审减达到5%以上;完成初审100个以上;完成现场查勘150个以上。 |

金惠集团分批送审项目已出审计报告131个,送审金额8026万元,审定金额6927万元,平均审减13.7%;已完成工程量核对即将出审计报告项目87个,送审金额4842万元,审定金额4495万元,平均审减7.2%;完成初审142个,送审金额6789万元;已完成现场查勘187个,送审金额10439万元。超额完成目标。 |

||||

|

绩效指标完成情况 |

一级指标 |

二级指标 |

三级指标 |

预期指标值(包含数字及文字描述) |

实际完成指标值(包含数字及文字描述) |

|

项目完成指标 |

数量指标 |

出审计报告数量 |

100个 |

131 |

|

|

项目完成指标 |

数量指标 |

完成工程量核对,并出具审计报告 |

60个 |

87个 |

|

|

项目完成指标 |

数量指标 |

完成初审数量 |

100个 |

142个 |

|

|

项目完成指标 |

数量指标 |

完成现场查勘150个以上 |

150个 |

187个 |

|

|

项目完成指标 |

质量指标 |

保障项目工程质量 |

显著提高 |

显著提高 |

|

|

效益指标 |

社会效益指标 |

保障人民群众出行方便,住房安全等 |

2018年12月底前 |

已完成 |

|

|

满意度指标 |

服务对象满意度指标 |

人民满意度 |

98% |

99% |

|

2. 信息化建设项目绩效目标完成情况综述。项目全年预算数4万元,执行数为4万元,完成预算的100%。通过项目实施,进一步进行审计机关信息标准化建设,建立审计视频会商系统、审计管理系统应用、现场审计实施系统等。

|

项目支出绩效目标完成情况表 |

|||||

|

项目名称 |

信息化建设 |

||||

|

预算单位 |

沐川县审计局 |

||||

|

预算执行情况(万元) |

预算数: |

4 |

执行数: |

4 |

|

|

其中-财政拨款: |

4 |

其中-财政拨款: |

4 |

||

|

其它资金: |

0 |

其它资金: |

0 |

||

|

年度目标完成情况 |

预期目标 |

实际完成目标 |

|||

|

进一步进行审计机关信息标准化建设,建立审计视频会商系统、审计管理系统应用、现场审计实施系统等。 |

各项系统建设完成,确保了远程视频、办公用电脑、审计业务用电脑等的正常使用。 |

||||

|

绩效指标完成情况 |

一级指标 |

二级指标 |

三级指标 |

预期指标值(包含数字及文字描述) |

实际完成指标值(包含数字及文字描述) |

|

项目完成指标 |

数量指标 |

建立各项审计系统 |

3个 |

3个 |

|

|

效益指标 |

社会效益指标 |

保障审计的高效性、准确性 |

2018年12月底前 |

已完成 |

|

|

满意度指标 |

审计对象满意度指标 |

被审计单位满意度 |

96% |

98% |

|

(三)部门开展绩效评价结果。

本部门按要求对2018年部门整体支出绩效评价情况开展自评,《沐川县审计局2018年部门整体支出绩效评价报告》见附件。

十一、其他重要事项的情况说明

(一)机关运行经费支出情况

2018年,沐川县审计局机关运行经费支出34.57万元,比2017年增加6.75万元,增长24.31%。主要原因一是扶贫资料打印、发放扶贫物资等费用增加;二是从2018年公务用车运行费用的增加。

(二)政府采购支出情况

2018年,沐川县审计局无政府采购支出额。

(三)国有资产占有使用情况

截至2018年12月31日,审计局共有车辆1辆,其中:一般公务用车1辆。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入

4.其他收入:指单位取得的除上述收入以外的各项收入。主要是食品药品安全、特种设备培训费和计量器具校准服务费以及银行存款利息收入等。

5.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

6.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

7.一般公共服务支出(类)工商行政管理事务(款)行政运行(项): 指行政单位(包括实行公务员管理的事业单位)的基本支出。

8.一般公共服务支出(类)工商行政管理事务(款)一般行政管理事务(项):指行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

9.一般公共服务支出(类)工商行政管理事务(款)工商行政管理专项(项): 指工商行政部门从事专项业务方面的支出。包括各类企业注册登记和年检,商标注册和评审,各类公告、广告监督管理,市场规范管理,流通领域商品质量抽查等业务工作支出及相关证、照、表格的印制等支出。

10.一般公共服务支出(类)工商行政管理事务(款)消费者权益保护(项): 指工商行政部门依据《消费者权益保护法》受理“12315”案件,打击侵害消费者权益行为,建立“12315”投诉中心,举办“12315”宣传教育活动等专项支出。

11.一般公共服务支出(类)质量技术监督与检验检疫事务(款) 质量技术监督行政执法及业务管理(项):指质量技术监督部门依据法律、法规开展行政执法事务以及质量管理、质量监督、计量管理、标准化、特种设备安全监察、纤维检验等业务管理事务的支出。

12.社会保障和就业支出(类)行政事业单位离退休(款) 机关事业单位基本养老保险缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

13.社会保障和就业支出(类)行政事业单位离退休(款) 其他行政事业单位离退休支出(项):指上述项目以外其他用于行政事业单位离退休方面的支出。

14.社会保障和就业支出(类)抚恤(款)死亡抚恤(项):指按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金以及丧葬补助费 。

15.医疗卫生与计划生育支出(类)公共卫生(款)重大公共卫生专项(项):指重大疾病预防控制等重大公共卫生服务项目支出 。

16.医疗卫生与计划生育支出(类)食品和药品监督管理事务(款)行政运行(项):指行政单位(包括实行公务员管理的事业单位)的基本支出 。

17.医疗卫生与计划生育支出(类)食品和药品监督管理事务(款)药品事务(项):指用于药品(含中药、民族药)监督管理方面的支出。

18.医疗卫生与计划生育支出(类)食品和药品监督管理事务(款)食品安全事务(项): 指用于食品(含食品添加剂、保健食品)监督管理方面的支出。

19.医疗卫生与计划生育支出(类)食品和药品监督管理事务(款)事业运行(项):指事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位 。

20.医疗卫生与计划生育支出(类)食品和药品监督管理事务(款)其他食品和药品监督管理事务支出(项):指上述项目以外其他用于食品和药品监督管理事务方面的支出。

21.医疗卫生与计划生育支出(类)行政事业单位医疗(款)行政单位医疗(项):指财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

22.医疗卫生与计划生育支出(类)行政事业单位医疗(款)事业单位医疗(项):指财政部门集中安排的事业单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员待遇人员的医疗经费 。

23.住房保障支出(类)住房改革支出(款) 住房公积金(项): 行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

24.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

25.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

26.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

27.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分 附件

附件1

沐川县审计局

2018年部门整体支出绩效评价报告

一、部门(单位)概况

(一)机构组成。

沐川县审计局设4个内设机构:办公室、财政行政事业审计股、投资基建审计股、沐川县经济责任审计分局。

(二)机构职能。

1、贯彻执行国家、省、市有关审计工作的方针、政策和法律、法规,拟订有关审计内容的规范性文件,负责本部门依法行政工作,落实行政执法责任制,拟订并组织实施审计工作发展规划和专业领域审计工作规划,制定并组织实施年度审计计划,组织全县重大投资项目、重大突发性公共事项、重要专项资金及国家、省、市重大政策措施执行情况的审计和专项审计调查,对审计、审计调查和核查的事项依法进行审计评价,作出审计决定或提出审计建议。

2、负责对县本级财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督,维护国家财政经济秩序,提高财政资金使用效益,促进廉政建设,保障国民经济和社会健康发展,对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任并负有督促被审计单位整改的责任。

3、向县长提出县级预算执行和其他财政收支情况的审计结果报告,受县政府委托向县人大提出县级预算执行和其他财政收支情况的审计工作报告、审计发现问题的纠正和处理结果报告,向政府报告对其他事项的审计和专项审计调查情况及结果,依法向社会公布审计结果,向县人民政府有关部门和乡镇人民政府通报审计情况和审计结果。

4、直接审计下列事项,出具审计报告,在法定职权范围内作出审计决定或向有关主管机关提出处理处罚的建议:

(1)县级财政预算执行情况和其他财政收支,县属各部门(单位)预算的执行情况、决算和其他财政收支。

(2)乡镇人民政府预算的执行情况、决算以及其他财政收支,上级财政转移支付资金。

(3)使用财政资金的事业单位及所属单位和社会团体的财务收支。

(4)政府投资和以政府投资为主的建设项目预算执行情况和决算。

(5)县属国有企业和地方金融机构(根据授权)、国有资本占控股或主导地位的企业和金融机构的资产、负债和损益。

(6)政府部门以及其他单位受政府及其部门委托管理的社会保障基金、社会捐赠资金及其他有关基金、资金的财务收支。

(7)国际组织和外国政府援助、贷款项目的财务收支。

(8)法律、行政法规和地方性法规、政府规章规定应由审计机关审计的其他事项。

5、按照国家有关规定,对国家机关和依法属于审计机关审计监督对象的其他单位的主要负责人,在任职期间对本地区、本部门或者本单位的财政收支、财务收支以及有关经济活动应负经济责任的履行情况,实施经济责任审计。

6、组织实施对国家财经法律、法规、规章、政策和宏观调控措施执行情况、财政预算管理或国有资产管理使用等与财政收支有关的特定事项进行专项审计调查。

7、依法检查审计决定执行情况,督促纠正和处理审计发现的问题,依法办理被审计单位对审计决定提请行政复议、行政诉讼或政府裁决中的有关事项,协助配合有关部门查处相关重大案件。

8、指导和监督内部审计工作,核查社会审计机构对依法属审计监督对象的单位出具的相关审计报告。

9、完成县委、县政府和乐山市审计局委托或交办的其他审计工作任务。

(三)人员概况。

沐川县审计局共有公务员编制9个,机关工勤编制1个,事业人员编制10个。实际现有公务员7人,机关工勤1人,事业人员8人,另临聘驾驶员1人,公益性岗位1人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2018年财政资金收入决算总额为521.73万元,其中:当年财政拨款收入517.73万元, 上年结转和结余4万元。

(二)部门财政资金支出情况。

2018年财政资金支出决算总额为521.74万元,其中:当年财政拨款支出519.73万元(一般公共服务支出483.73万元,社会保障和就业支出14.27万元,医疗卫生与计划生育支出4.75万元,住房保障支出16.98万元);年末结转和结余2.01万元。

三、部门整体预算绩效管理情况

(一)部门预算管理。

严格按照县级部门预决算编制的要求,按时完成预算编制相关工作。

1.基本支出编制。人员经费按上年度12月工资发放表计算并计算“五险一金”。日常公用经费按编制数和财政下达定额编制。

2.专项经费预算编制。按照专项预算编制要求,结合我局实际情况及重点工作,提出专项项目需求计划及绩效目标表,报财政归口业务股室审核。根据财政下达的控制数完成基础库、项目库数据报送工作。

3.部门预算执行进度情况及中期评估。2018年部门预算执行进度及中期评估没有发生变化。

(二)执行管理情况

强化底线思维,狠抓风险防控,进一步完善审批制度,强化了预算执行管理。进一步完善财务内控制度,强化资金管理。根据财务岗位不相容原则,实现了财务报销、票据审核、资金支付、账务处理、会计复核等环节的相互分离与制约。

2018年“三公”经费财政拨款支出决算为4.52万元,完成预算92.24%,决算数小于预算数的主要原因是我局厉行节约有关规定,进一步规范“三公”经费管理,从严控制“三公”经费开支。

2018年“三公”经费支出总额4.52万元,同比下降82.76%。其中公务用车运行维护费实际支出2.58万元,比去年减少23.01万元;公务接待费实际支出1.94万元,比去年增加1.31万元,主要原因是接待任务增加。

(三)结果应用情况。

2018年,沐川县审计局全面贯彻落实县委县政府重大决策部署,认真执行部门职责,按照“高效运转、改革创新”的要求,确保了机关正常运行和项目的实施,工作的质量和服务的效能都得到了整体提升。

四、评价结论及建议

(一)评价结论。

沐川县审计局部门预算执行情况良好,严格按照财政的批复执行预算,无不良记录及违规违纪行为,预算支出和决算支出情况相符,有效确保职能履行,工作正常开展和资金的安全有效。

(二)存在问题。

一、预算经费科目与支出明细科目存在误差;二、部门决算上报处理效率还需继续提升。三、县级专项资金拨付滞后,导致专项工作开展滞后,使得部分项目任务未能在限期内完成。县级专项资金往往要求按月申请,有时滞后于开展的专项工作,使得部分资金有挤占现象。

(三)改进建议。

1.加快完善相应制度建设和账务处理能力,提升部门工作效率。

2.完善管理制度,确保资金安全。 进一步细化专项资金的使用、管理制度,建立健全专项资金的审核制度、内控制度和资金使用台账制度,确保资金安全。

3.严格落实专项资金使用管理规定。做到专款专用,同时应及时与财政部门衔接,及时合理安排专项资金的使用。

第五部分 附表

一、收入支出决算总表

二、收入总表

三、支出总表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表(政府经济分类科目)

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算支出决算表

网站标识码:5111290005 网站备案号:蜀ICP备05025176号-2

川公网安备 51112902000002号

川公网安备 51112902000002号

版权申明:本网站所有文稿、图片和视频资料,有需转载、复制的,务必注明来源:沐川县人民政府门户网