沐川县沐溪初级中学2020年部门决算编制说明

目录

公开时间:2021年9月20日

附件1 沐川县沐溪初级中学2020年部门整体支出绩效评价报告 14

附件2 沐川县沐溪初级中学2020年项目支出绩效评价报告 16

第五部分 附表 19

一、收入支出决算总表 19

二、收入决算表 19

三、支出决算表 19

十二、政府性基金预算财政拨款“三公”经费支出决算表 . 19

第一部分 部门概况

一、基本职能及主要工作

(一)基本情况。

1.主要职能:贯彻执行党和国家关于教育工作的方针、政策、法律、法规;推进教育体制改革,合理配置教育资源;推进义务教育均衡发展和促进教育公平。

2.机构情况:决算编制独立核算单位共1个,沐川县沐溪初级中学。

3.人员情况,沐川县沐溪初级中学核定编制数77人,工勤编制0个。截止2020年12月31日在职人员总数77人,

其中:事业人员77人,工勤0人。退休人员20人,其他人员19人,其中:特岗教师0人,代课教师0人,临时工19人。实有在校学生1202人,其中:高(职)中阶段学生0人,初中阶段学生1202人,小学阶段学生0人。

(二)当年取得的主要事业成效。

沐川县沐溪初级中学在上级领导和主管部门的关心和爱护下,积极开展教育教学活动,获得沐川县教育局2020年度综合评估三等奖,市联系学校教学评估三等奖,完成了学校的搬迁工作,安装了天然气工程。

二、机构设置

沐川县沐溪初级中学属沐川县教育局下属二级其他事业单位。我校现在是一所单设的普通初中,内设校长、副校长、教导、政教、办公室、总务等部门。纳入沐川县沐溪初级中学2020年度部门决算编制范围的独立核算单位共一个。

第二部分 2020年度部门决算情况说明

一、 收入支出决算总体情况说明

2020年度收入1970.48万元,支出1970.48万元。

图1:收、支决算总计变动情况图

二、 收入决算情况说明

2020年本年收入合计1970.48万元,其中:一般公共预算财政拨款收入1970.48万元,占100%;政府性基金预算财政拨款收入0.00万元,占0.00%;国有资本经营预算财政拨款收入0.00万元,占0.00%;上级补助收入0.00万元,占0.00%;事业收入0.00万元,占0.00%;经营收入0.00万元,占0.00%;附属单位上缴收入0.00万元,占0.00%;其他收入0.00万元,占0.00%。

图2:收入决算结构图

|

三、 支出决算情况说明

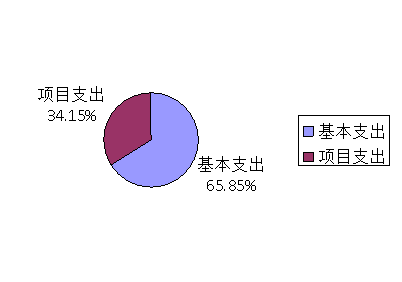

2020年本年支出合计1970.48万元,其中:基本支出1297.48万元,占65.85 %;项目支出673.00万元,占 34.15 %;上缴上级支出0.00万元,占0.00%;经营支出0.00万元,占0.00%;对附属单位补助支出0.00万元,占0.00%。

图3:支出决算结构图

四、 财政拨款收入支出决算总体情况说明

2020年财政拨款收入1970.48万元,支出1970.48万元。

图4:财政拨款收、支决算总计变动情况

五、 一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2020年一般公共预算财政拨款支1970.48万元,占本年支出合计的100.00%。

图5:一般公共预算财政拨款支出决算变动情况

(二)一般公共预算财政拨款支出决算结构情况

2020年一般公共预算财政拨款支出1970.48万元,主要用于以下方面:一般公共服务支出(类)0.00万元,占0.00%;教育支出(类)1970.48万元,占100.00%;文化旅游体育与传媒(类)支出0.00万元,占0.00%;农林水(类)支出0.00万元,占0.00%;其他支出(类)支出0.00万元,占0.0%。

图6:一般公共预算财政拨款支出决算结构

(三)一般公共预算财政拨款支出决算具体情况

2020年一般公共预算支出决算数为1970.48万元,完成预算100%。其中:

六、一般公共预算财政拨款基本支出决算情况说明

2020年一般公共预算财政拨款基本支出1970.48万元,其中:

人员经费1069.46万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、其他工资福利支出、退休费、抚恤金、生活补助、奖励金等。

公用经费166.80万元,主要包括:办公费、印刷费、手续费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务支出、办公设备购置等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2020年“三公”经费财政拨款支出决算为0.00万元,完成预算100%。

(二)“三公”经费财政拨款支出决算具体情况说明

2020年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0.00%;公务用车购置及运行维护费支出决算0万元,占0.00%;公务接待费支出决算0.00万元,占0.00%。具体情况如下:

1.因公出国(境)经费支出:0.00万元。全年安排因公出国(境)团组0次,出国(境)0人。

2.公务用车购置及运行维护费支出0.00万元。

其中:公务用车购置支出0万元。全年按规定更新购置公务用车0辆,其中:轿车0辆、金额0万元,越野车0辆、金额0万元,载客汽车0辆、金额0万元。截至2020年12月底,单位共有公务用车0辆,其中:轿车0辆、越野车0辆、载客汽车0辆。

公务用车运行维护费支出0.00万元。

3.公务接待费支出0.00万元。其中:

国内公务接待支出0.00万元。国内公务接待0批次,0人次(不包括陪同人员),共计支出0.00万元。

外事接待支出0.00万元,外事接待0批次,0人,共计支出0.00万元。

八、政府性基金预算支出决算情况说明

2020年政府性基金预算拨款支出0.00万元。

九、国有资本经营预算支出决算情况说明

2020年国有资本经营预算拨款支出0.00万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2020年,沐川县沐溪级中学机关运行经费支出0.00万元。

(二)政府采购支出情况

2020年,沐川县沐溪初级中学政府采购支出总额0.00万元,其中:政府采购货物支出0.00万元、政府采购工程支出0.00万元、政府采购服务支出0.00万元。授予中小企业合同金额0.00万元,占政府采购支出总额的0.001%,其中:授予小微企业合同金额0.00万元,占政府采购支出总额的0.00%。

(三)国有资产占有使用情况

截至2012年12月31日,沐川县沐溪初级中学共有车辆0辆,其中:部级领导干部用车0辆、一般公务用车0辆、一般执法执勤用车0辆、特种专业技术用车0辆、其他用车0辆,单价50万元以上通用设备0台(套),单价100万元以上专用设备0台(套)。

(四)预算绩效管理情况

绩效目标完成率为100%。

第三部分 名词解释

1. 财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2. 事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。如沐川中学住宿费、学前教育保教费等。

3. 经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4. 其他收入:指单位取得的除上述收入以外的各项收入。

5. 用事业基金弥补收支差额:指事业单位在当年的财政拨款收入、事业收入、经营收入、其他收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6. 年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7. 结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

8. 年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9. 一般公共服务(类)民族事务(款)民族工作专项(项)指:用于民族事务管理方面的专项支出。

10. 教育(类)教育管理事务(款)行政运行(项)指:教育行政单位的基本支出。

11. 教育(类)教育管理事务(款)其他教育管理事务(项)指:除上述项目以外其他用于教育管理事务方面的支出。

12. 教育(类)普通教育(款)学前教育(项)指:各部门举办的学前教育支出。

13. 教育(类)普通教育(款)小学教育(项)指:各部门举办的小学教育支出。

14. 教育(类)普通教育(款)初中教育(项)指:各部门举办的初中教育支出。

15. 教育(类)普通教育(款)高中教育(项)指:各部门举办的高级中学教育支出。

16. 教育(类)普通教育(款)高等教育(项)指:经国家批准设立的中央和省、自治区、直辖市各部门所属的全日制普通高等院校(包括研究生)的支出。

17. 教育(类)普通教育(款)其他普通教育支出(项)指:上述项目以外其他用于普通教育方面的支出。

18. 教育(类)职业教育(款)中等职业教育(项)指:各部门(不含人力资源社会保障部门)举办的中等职业学校支出。

19. 教育(类)进修及培训(款)教师进修(项)指:教师进修、师资培训支出。

20. 教育(类)进修及培训(款)其他进修及培训(项)指:其他用于进修及培训方面的支出。

21. 教育(类)教育费附加安排的支出(款)农村中小学教学设施(项)指: 教育费附加安排用于改善农村中小学教学设施和办学条件的支出。

22. 教育(类)其他教育支出(款)其他教育支出(项)指:上述项目以外其他用于教育方面的支出。

23. 文化体育与传媒(类)其他旅游体育与传媒(款)宣传文化发展专项支出(项)指:按照国家有关政策支持宣传文化单位发展的专项支出。

24. 社会保障和就业(类)民政管理事务(款)老龄事务(项)指:老龄事务方面的支出。

25. 社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项)指:机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

26. 社会保障和就业(类)行政事业单位离退休(款)其他行政事业单位离退休支出(项)指:上述科目以外其他用于行政事业单位离退休方面的支出。

27. 社会保障和就业(类)抚恤(款)死亡抚恤(项)指:按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金以及丧葬补助费。

28. 社会保障和就业(类)抚恤(款)伤残抚恤(项)指:按规定用于伤残人员的抚恤金和按规定开支的各种伤残补助费。

29. 医疗卫生与计划生育支出(类)行政事业单位医疗(款)行政单位医疗(项)指:财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

30. 医疗卫生与计划生育支出(类)行政事业单位医疗(款)事业单位医疗(项)指 :财政部门集中安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

31. 住房保障支出(类)住房改革支出(款)住房公积金(项)指:行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

32. 农林水(类)扶贫(款)社会发展(项)是指:用于农村贫困地区中小学教育、文化、广播、电视、医疗、卫生等方面的项目支出。

33. 其他支出(类)彩票公益金安排的支出(款)用于教育事业的彩票公益金支出(项)是指:用于教育事业的彩票公益金支出。

34. 其他支出(类)其他支出(项)其他支出(款)是指:上述项目以外其他不能划分到具体功能科目中的支出项目。

35. 结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

36. 年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

37. 基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

38. 项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

39. 经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

40. “三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

41. 机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分 附件

附件1

沐川县沐溪初级中学

2020年部门整体支出绩效评价报告

一、部门(单位)概况

(一)机构组成。

沐川县沐溪初级中学属沐川县教育局下属二级事业单位。

(二)机构职能。

沐川县沐溪初级中学的主要职责是:实施九年义务教育,促进基础教育发展,初中学历教育。

(三)人员概况。

沐川县沐溪初级中学核定编制数77人,工勤编制0个。截止2020年12月31日在职人员总数77人,

其中:事业人员77人,工勤0人。退休人员20人,其他人员19人,其中:特岗教师0人,代课教师0人,临时工19人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2020年度我单位年初收入预算总额为1970.48万元,其中:当年一般公共预算拨款收入1970.48万元,政府性基金拨款收入0.00万元,上年一般公共预算财政拨款结转收入0.00万元。

(二)部门财政资金支出情况。

2020年全年我单位实际完成支出1970.48万元,按支出性质分为基本支出1297.48万元,项目支出673.00万元。按功能分为一般公共服务支出0.00万元,教育支出1970.48万元,农林水支出0.00万元,文化旅游体育与传媒支出0.00万元,其他支出0.00万元。结余0.00万元

三、部门整体预算绩效管理情况

(一)部门预算管理。

(1)预算编制。按照县财政局2020年部门预算编制通知要求,认真核实单位实际财政供养人数和单位实有编制情况,正确编制人员经费和公用经费等,做到尽量细化项目资金支出预算范围和科目,及时上报审核。

(2)预算执行及调整。 按《预算法》和财政有关规定,职工工资等人员经费按月发放,公务费按季申报,项目支出按项目实施情况经沐川县教育会计管理中心审核后授权支付。

(二)结果应用情况。

我单位主要职能为实施九年义务教育,促进基础教育发展,小学学历教育,办好人民群众十分满意的教育。

四、评价结论及建议

(一)评价结论。从自评情况来看,预、决算编制合理,支出规范,项目完成情况好,取得了良好的社会效益,自评得分100分。

(二)存在问题。

无

(三)改进建议。

为全面提升学生素质,办好人民满意的教育,政府应加强对我校的资源配置和师资配置。

附件2

“生均公用经费”

项目2020年绩效评价报告

一、项目概况

(一)项目基本情况。

1.“生均公用经费”,主要是保障沐川县沐溪初级中学正常的日常开支,维持学校正常运转经费。

2.“生均公用经费”,按学生人数计算,我单位总计全年181.99万元。

3.教育局按春秋两季向财政申报生均公用经费,经沐川县教育会计管理中心转学校,分别在2020年3月,2020年9月,2020年12月转到学校账户。

4.学校报账员收集好支出发票,每月到会计中心审核,在进行报账。审核后由会计中心将资金划拨给学校,后由学校进行支付。

(二)项目绩效目标。

1.项目主要内容:沐川县沐溪初级中学学生均公用经费。

2.本年度有学生1202人,正常教学,无安全事故发生,受到学生和家长好评。

3.“生均公用经费”与实际相符,申报目标是否合理可行。

(三)项目自评步骤及方法。

本单位成立了由沐川县沐溪初级中学喻洪平任组长,副校长钟大荣为副组长,教导主任邓志、单位会计王莉、出纳李仕明、工会主席余仁明为成员的自评小组,在沐川县教育会计和学生资助中心分管会计的指导下,对项目的申报、资金的使用等进行了全面自查。

二、项目资金申报及使用情况

(一)项目资金申报及批复情况。

项目资金按照《沐川县财政局关于编制2020-2022中期财政规划和2020部门预算的通知》(沐财发〔2019〕139号)进行了认真编报,由沐川县财政局经《沐川县财政局关于批复2020年部门预算的通知》(沐财发〔2020〕39号)批复沐川县教育局后,通过《沐川县教育局关于批复2020年部门预算的通知》(沐教办〔2020〕26号)批复我单位。

(二)资金计划、到位及使用情况(可用表格形式反映)。

1.资金计划。该项目资金计划共计181.99万元,其中县级财政资金4.81万元,其余为中央财政和省级财政资金,全年无调整。

2.资金到位。教育局分春秋两季向财政申报生均公用经费,由沐川县教育会计和学生资助中心管理。学校每月送支付发票由会计中心审核,审核后将资金转到我单位账户,由学校进行支付。完成计划的100%,及时有力的保障了我单位的正常教学秩序,学校顺利的开展各类教育教学活动。

3.资金使用。

“生均公用经费”2020年共计支出181.99万元,用于支付学校办公费、水电费、邮电费、差旅费、培训费、物业管理费、维修费、手续费、办公设备购置以及其他商品和服务支出等费用。该项目经费的使用由我单位报经沐川县教育会计和学生资助管理中心主管会计审核后进行支付,资金使用符合相关规定,依据充分,支付单据合规合法。

(三)项目财务管理情况。

我单位对“生均公用经费”的使用制订了相应的管理制度,专人负责管理,并经沐川县教育会计和学生资助管理中心主管会计审核,会计核算规范、财务处理及时。

三、项目实施及管理情况

(一)项目组织架构及实施流程。

总负责人喻洪平,审核曾钟大荣,会计王莉,出纳李仕明负责实施。

(二)项目管理情况。

制订了《学校会计管理制度》、《公用经费管理制度》、等制度,由会计霍超刚和出纳史璐冉负责经费支出管理。

(三)项目监管情况。

由沐川县教育会计和学生资助中心对经费支出进行审核。

四、项目绩效情况

(一)项目完成情况。

在沐川县教育会计和学生资助管理中心的管理、审核下,完成学校的每一笔支出费用。全年生均公用经费支出181.99万元,符合规范,支出合理。

(二)项目效益情况。

通过财政的鼎力支持,学校正常运转,并积极开展各类教育教学活动,教学成绩明显提高,教学秩序正常,家长满意、社会满意、人民群众满意。

五、评价结论及建议

(一)评价结论。

“生均公用经费”项目的实施对我校教育教学提供了良好的条件,促进了学生质量的提高,项目综合评价为优。

(二)存在的问题。

学校办公支出项目多,学校的经费不足。

(三)相关建议。

为了学校的发展,为了方便学生的就读,希望财政一如既往的支持沐川县沐溪初级中学,更希望政府加大对我校的投入。

五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款支出决算表

十四、国有资本经营预算财政拨款支出决算表

沐川县沐溪初级中学2020部门决算报表.xls

沐川县沐溪初级中学2020部门决算报表.xls

网站标识码:5111290005 网站备案号:蜀ICP备05025176号-2

川公网安备 51112902000002号

川公网安备 51112902000002号

版权申明:本网站所有文稿、图片和视频资料,有需转载、复制的,务必注明来源:沐川县人民政府门户网