沐川县财政局2026年部门预算

目 录

一、基本职能及主要工作

二、部门预算单位构成

三、收支预算情况说明

四、财政拨款收支预算情况说明

五、一般公共预算当年拨款情况说明

六、一般公共预算基本支出情况说明

七、“三公”经费财政拨款预算安排情况说明

八、政府性基金预算支出情况说明

九、国有资本经营预算情况说明

十、其他重要事项的情况说明

十一、名词解释

一、基本职能及主要工作

(一)沐川县财政局职能简介。

1.拟订全县财税发展战略、规划、政策和改革方案并组织实施。按照管理权限管理全县税政事项。

2.贯彻执行财政、税收、财务、会计管理的的法律、法规和方针、政策。按照管理权限管理全县财税事项。拟定全县财税(含财政、预算、税收、非税收入、财务、会计、国有资产等,下同)发展战略、规划、政策和改革方案并组织实施,分析预测宏观经济形势,参与制定各项宏观经济政策。

3.承担各项财政收支管理的责任。负责编制年度县级预决算草案并组织执行。受县政府委托,向县人民代表大会报告县级预算及其执行情况,向县人大常委会报告财政决算情况。组织制定经费开支标准、定额,负责审核批复部门(单位)的年度预决算。负责指导和监督部门(单位)预决算公开。负责全面实施预算绩效管理。

4.负责政府非税收入管理和政府性基金管理。按规定管理行政事业性收费等其他非税收入。管理财政票据。

5.执行国库管理制度、国库集中收付制度,按规定开展国库现金管理工作。贯彻执行政府财务报告编制办法并组织实施。负责制定政府采购制度,监督管理全县政府采购工作。

6.承担县属国有企业管理工作。按规定管理资产评估工作。依法对县属企业的国有资产进行监督管理和处置。指导推进国有企业改革和重组。按程序负责国有企业年度目标考核和任期绩效考核工作。

7.牵头编制全县国有资产管理情况报告。拟订全县行政事业单位国有资产管理制度并组织实施,并对执行情况进行监督检查。向县人大常委会和县政府报告国有资产管理相关工作。

8.负责审核和汇总编制全县国有资本经营预决算草案,根据县政府授权,集中统一履行县级国有金融资本出资人职责。收取县本级企业国有资本收益,组织实施企业财务制度。

9.会同有关部门管理全县社会保障和就业及医疗卫生支出,负责编制我县社会保险基金预决算草案。

10.负责办理和监督县级财政的经济发展支出、县级政府性投资项目的财政拨款,负责投资评审管理工作。

11.组织执行政府债务管理制度和政策,制定具体管理办法,负责管理政府债务,防范财政风险。

12.负责管理全县的会计工作。监督和规范会计行为,组织实施国家统一的会计制度。

13.负责全县财会监督检查工作,检查财税法规、政策的执行情况,反映财政收支管理中的重大问题。组织和管理全县财政业务培训。

14.负责加强对政府投资项目财务活动全过程的监管,依法会同项目主管部门加强工程价款结算的监督。

15.统筹、协调推进全县金融业服务实体经济、防控金融风险、深化金融改革。承担县政府公布的有关行政审批事项。

16.负责职责范围内的安全生产和职业健康、生态环境保护等工作。

17.完成县委、县政府交办的其他任务。

(二)沐川县财政局2026年重点工作。

1.聚焦财源提质,增强财政保障能力。强化政策争取。抢抓“十五五”规划开局机遇,围绕重大战略、重点项目,建立政策研究、项目储备、对接争取“三位一体”工作机制,重点争取中央转移支付、专项债券、超长期特别国债支持,力争全年争取竞争性项目资金总量在全市排名靠前,争取项目建设债券额度只增不减。培育新兴财源,稳定现有税源。通过组织银企对接、鼓励创新信贷产品、推动落实减费让利政策等一揽子务实举措,为企业开辟高效便捷的“融资绿色通道”,助力县域经济发展。加强重点行业、重点企业税收监管,挖掘增收潜力,力争完成一般公共预算收入6.01亿元,政府性基金预算收入4.78亿元。盘活存量资源。规范国有资产运营管理,提升国有资产收益率,增加国有资本经营收入,持续推进国有资产盘活。

2.聚焦支出优化,提升资金配置效能。严格落实“分级分类”保障原则,集中财力优先保障“三保”、化债等刚性支出。坚持“生态立县、工业强县、文旅兴县”发展战略,突出“产业第一、工业第一、企业第一”绩效导向,优化专项资金结构,为县域经济发展提供坚强支撑。坚持过紧日子,大力压减一般性支出,对日常办公、培训、差旅、采购等进行大幅度压减,全面降低行政运行成本。

3.聚焦民生改善,增进人民福祉。坚持把教育事业发展放在优先位置,确保教育投入只增不减。加大乡村振兴投入,农业农村领域支出不低于上年水平,土地出让收入安排用于农业农村方面的比重达标,中省衔接乡村振兴资金支出进度不低于95%。大力推动文旅融合发展,支持开展社会公益体育事业。持续强化对低保、残疾、特困等困难弱势群体的生活保障,兜牢弱势群体“幸福底线”。有效落实优待政策,保障军人基本生活和就医权益。落实各项就业创业扶持政策,充分发挥就业补助资金作用,稳住就业根本。加强县域医疗卫生机构能力建设,提高县域就诊率,免费向城乡居民提供基本公共卫生服务,促进社会和谐稳定。

4.聚焦风险防控,守住财政安全底线。严控政府债务风险,严格落实债务限额管理和预算管理,合理安排新增债务规模,确保政府和国企债务不违约;完成全年隐性债务化解任务,确保债务风险等级不升色。抓好国企融资管理,指导县属国有企业科学制定全年投融资计划。加强财政运行监控,建立健全财政运行动态监测机制,加强对“三保”支出、重点项目支出的监控,及时发现和解决财政运行中的突出问题。强化财会监督,开展专项检查和常态化监管,严肃查处偷税漏税、截留挪用财政资金等违法违规行为。

5.聚焦国企改革,提升国企“造血”能力。聚焦深化改革,增强内生动力。持续实施新一轮国企改革深化提升行动。聚焦市场拓展,培育新的增长点。指导督促各县属国有企业深入开展市场调研,精准把握市场需求,加大对新兴业务领域的开辟,培育新的利润增长点。聚焦实体运营,提升发展能级。围绕“1+3+N”国企发展格局,推动县属国企围绕主业,积极参与县域资源开发。

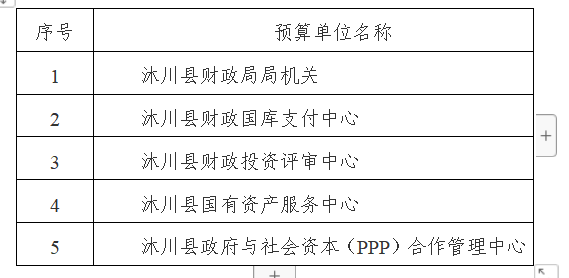

二、部门预算单位构成

沐川县财政局下属二级预算单位4个,其中行政单位0个,参照公务员法管理的事业单位1个,其他事业单位3个。主要包括:

三、收支预算情况说明

按照综合预算的原则,财政局所有收入和支出均纳入部门预算管理。收入包括:一般公共预算拨款收入、国有资本经营预算拨款收入;支出包括:一般公共服务支出、教育支出、社会保障和就业支出、卫生健康支出、城乡社区支出、农林水支出、住房保障支出、国有资本经营预算支出。财政局2026年收支预算总数21949.06万元,比2025年收支预算总数增加19643.58万元,主要原因是增加财政对教育事业、城乡社区事务、农业领域投入。

(一)收入预算情况

沐川县财政局2026年收入预算21949.06万元,其中:上年结转811.15万元,占3.7%;一般公共预算拨款收入21112.91万元,占96.19%;国有资本经营预算拨款收入25万元,占0.11%。

(二)支出预算情况

沐川县财政局2026年支出预算21949.06万元,其中:基本支出793.58万元,占3.62%;项目支出21155.48万元,占96.38%。

四、财政拨款收支预算情况说明

沐川县财政局2026年财政拨款收支预算总数21949.06万元,比2025年财政拨款收支预算总数增加19643.58万元,主要是增加财政对教育事业投入、城乡社区投入、农林水领域投入等。

收入包括:本年一般公共预算拨款收入21112.91万元,上年结转811.15万元;本年国有资本经营预算拨款收入25万元。支出包括:一般公共服务支出1064.87万元、教育支出3000万元、社会保障和就业支出77.67万元、卫生健康支出32.99万元,城乡社区支出12000万元,农林水支出5685.56万元、住房保障支出62.96万元、国有资本经营预算支出25万元。

五、一般公共预算当年拨款情况说明

(一)一般公共预算当年拨款规模变化情况

沐川县财政局2026年一般公共预算当年拨款21112.91万元,比2025年预算数增加20005.99万元。

(二)一般公共预算当年拨款结构情况

一般公共服务支出939.28万元,占4.45%;教育支出3000万元,占14.21%;社会保障和就业支出77.68万元,占0.37%;卫生健康支出32.99万元,占0.16%;城乡社区支出12000万元,占56.83%;农林水支出5000万元,占23.68%;住房保障支出62.96万元,占0.3%。

(三)一般公共预算当年拨款具体使用情况

1.一般公共服务支出(类)财政事务(款)行政运行(项)2026年预算数为423.36万元,主要用于保障局机关及参公管理事业单位正常运转的基本支出,包括基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费等公用经费。

2.一般公共服务支出(类)财政事务(款)一般行政管理事务(项)2026年预算数为166.8万元,主要用于局机关及下属参公管理和事业单位开展财政综合业务等未单独设置项级科目的专门性财政管理工作的项目支出。

3.一般公共服务支出(类)财政事务(款)信息化建设(项)2026年预算数为62.53万元,主要用于财政信息化建设及运行维护等方面的项目支出。

4.一般公共服务支出(类)财政事务(款)财政委托业务支出(项)2026年预算数为40万元,主要用于财政投资评审中心进行政府工程投资评审发生的委托第三方评审机构代理业务的项目支出。

5.一般公共服务支出(类)财政事务(款)事业运行(项)2026年预算数为196.59万元,主要用于三个下属事业单位正常运行、开展日常工作的基本支出。

6.一般公共服务支出(类)财政事务(款)其他财政事务支出(项)2026年预算数为50万元,主要用于开展国有资产管理方面的项目支出。

7.教育支出(类)普通教育(款)其他普通教育支出(项)2026年预算数为3000万元,主要用于教育投入相关的项目支出。

8.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)2026年预算数为75.46万元,主要用于实施养老保险制度由单位缴纳的基本养老保险支出。

9.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项)2026年预算数为2.22万元,主要用于其他社会保障和就业支出。

10.卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项)2026年预算数17.17万元,主要用于局机关及参公管理事业单位按规定由单位缴纳的基本医疗保险支出。

11.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项)2026年预算数为11.6万元,主要用于三个下属事业单位按规定由单位缴纳的基本医疗保险支出。

12.卫生健康支出(类)行政事业单位医疗(款)公务员医疗补助(项)2026年预算数为4.22万元,主要用于财政单位安排的公务员医疗补助经费。

13.城乡社区支出(类)其他城乡社区支出(款)其他城乡社区支出(项)2026年预算数为12000万元,主要是财政对城乡社区方面的投入支出。

14.农林水支出(类)农业农村(款)其他农业农村支出(项)2026年预算数为5000万元,主要是财政对农林水方面的投入支出。

15.住房保障支出(类)住房改革支出(款)住房公积金(项)2026年预算数为62.96万元,主要用于部门按规定为职工缴纳的住房公积金支出。

六、一般公共预算基本支出情况说明

沐川县财政局2026年一般公共预算基本支出793.58万元,其中:

人员经费646.19万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、公务员医疗补助缴费、工伤保险及失业保险缴费、住房公积金、编外人员工资。

公用经费147.39万元,主要包括:编外人员工资、办公费、印刷费、手续费、水电费、邮电费、物业管理费、差旅费、维修(护)费、培训费、公务接待费、劳务费、委托业务费、工会经费、其他交通费用、其他商品和服务支出等。

七、“三公”经费财政拨款预算安排情况说明

沐川县财政局2026年“三公”经费财政拨款预算数3万元,其中:公务接待费3万元。2026年县级年初部门预算暂不编列因公出国(境)经费。执行中,县级部门确需执行出国(境)任务和计划的,按照“一事一议”的方式按程序报批后安排经费。

(一)公务接待费与2025年预算持平

2026年公务接待费计划用于上级部门检查、指导工作、招商引资等公务活动开支的用餐费。

(二)2026年未安排公务用车购置及运行维护费预算

单位现有公务用车1辆,其中:轿车1辆。

2026年未安排公务用车购置费。

2026年未安排公务用车运行维护费,原因是原由县财政局负责的公务用车统保工作,自2026年起由各单位自行负责。本单位公务用车由县机关事务中心统一管理。

八、政府性基金预算支出情况说明

沐川县财政局2026年政府性基金预算支出0万元,其中:基本支出0万元,项目支出0万元,比2025年预算数减少300万元,主要原因是2026年未安排政府性基金预算支出。

九、国有资本经营预算情况说明

沐川县财政局2026年国有资本经营预算支出25万元,其中:基本支出0万元,项目支出25万元,比2025年预算数减少488万元,主要原因是2026年仅安排国企管理经费项目,预算数25万元。

十、其他重要事项的情况说明

(一)机关运行经费情况

2026年,沐川县财政局机关运行经费财政拨款预算为132.59万元,比2025年预算减少53.5万元,减少28.75%。主要原因是贯彻落实中央八项规定精神及过紧日子要求,严格控制一般性支出。

(二)政府采购情况

沐川县财政局2026年无政府采购项目,未安排政府采购预算。

(三)国有资产占有使用情况

截至2026年底,沐川县财政局所属各预算单位共有车辆1辆,其中,县级领导干部用车0辆、定向保障用车0辆、执法执勤用车0辆。单位价值200万元以上大型设备0台(套)。

2026年部门预算未安排购置车辆及单位价值200万元以上大型设备。

(四)预算绩效情况

2026年县财政局开展绩效目标管理的项目7个,涉及预算20344.33万元。其中:人员类项目0个,涉及预算0万元;运转类项目0个,涉及预算0万元;特定目标类项目7个,涉及预算20344.33万元。

十一、名词解释

(一)财政拨款收入:指县级财政当年拨付的资金。

(二)上年结转:指以前年度安排、结转到本年仍按原规定用途继续使用的资金。

(三)一般公共服务支出(类)财政事务(款)行政运行(项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

(四)一般公共服务支出(类)财政事务(款)一般行政管理事务(项):反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

(五)一般公共服务支出(类)财政事务(款)信息化建设(项):反映财政部门用于信息化建设方面的支出。

(六)一般公共服务支出(类)财政事务(款)财政委托业务支出(项):反映财政委托评审机构进行财政投资评审和委托建设银行等机构代理业务发生的支出。

(七)一般公共服务支出(类)财政事务(款)事业运行(项):反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。

(八)一般公共服务支出(类)财政事务(款)其他财政事务支出(项):反映除上述项目以外其他财政事务方面的支出。

(九)教育支出(类)普通教育(款)其他普通教育支出(项):指其他用于普通教育方面的支出。

(十)社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

(十一)社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):指除上述项目以外其他用于社会保障和就业方面的支出。

(十二)卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项):指财政部门安排的行政单位(包括实行公务员管理的事业单位)基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

(十三)卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):指财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

(十四)卫生健康支出(类)行政事业单位医疗(款)公务员医疗补助(项):指财政部门安排的公务员医疗补助经费。

(十五)城乡社区支出(类)其他城乡社区支出(款)其他城乡社区支出(项):指其他用于城乡社区方面的支出。

(十六)农林水支出(类)农业农村(款)其他农业农村支出(项):指其他用于农业农村方面的支出。

(十七)农林水支出(类)巩固脱贫攻坚成果衔接乡村振兴(款)农村基础设施建设(项):指用于农村欠发达地区乡村道路、住房、基本农田、水利设施、人畜饮水、生态环境保护等生产生活条件改善方面的支出。

(十八)农林水支出(类)农村综合改革(款)对村级公益事业建设的补助(项):指反映农村税费改革后对村级公益事业建设的补助支出。

(十九)住房保障支出(类)住房改革支出(款)住房公积金(项):指行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

(二十)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(二十一)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(二十二)三公经费:纳入预算管理的“三公”经费,是指部门安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税,牌照费)及单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(二十三)机关运行经费:为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、培训费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房物业管理费、公务用车运行维护费以及其他费用。

附表目录:

1.部门收支总表(公开表1)

1-1.部门收入总表(公开表1-1)

1-2.部门支出总表(公开表1-2)

2.财政拨款收支预算总表(公开表2)

2-1.财政拨款支出预算表(部门经济分类科目)(公开表2-1)

3.一般公共预算支出预算表(公开表3)

3-1.一般公共预算基本支出预算表(公开表3-1)

3-2.一般公共预算项目支出预算表(公开表3-2)

3-3.一般公共预算“三公”经费支出预算表(公开表3-3)

4.政府性基金预算支出表(公开表4)

4-1.政府性基金预算“三公”经费支出预算表(公开表4-1)

5.国有资本经营预算支出表(公开表5)

6.部门预算项目支出绩效目标表(公开表6)

7.部门整体支出绩效目标表(公开表7)

8.政府采购预算表(公开表8)

2026年财政局预算公开附件.xlsx

2026年财政局预算公开附件.xlsx

网站标识码:5111290005 网站备案号:蜀ICP备05025176号-2

川公网安备 51112902000002号

川公网安备 51112902000002号

版权申明:本网站所有文稿、图片和视频资料,有需转载、复制的,务必注明来源:沐川县人民政府门户网